Wie benutzt man

Der Kelly Formel Rechner ist ein Tool zum Finden der optimalen Investitionsgröße für maximale Renditen bei wiederholten Investitionen, wenn die Chancen und Renditen der Investitionen bekannt sind.

- Gewinnrate : Geben Sie die Wahrscheinlichkeit ein, mit Ihrer Investition einen Gewinn zu erzielen.

- Gewinn : Geben Sie die erwartete Rendite ein. Wenn Sie beispielsweise 100 investieren und 10 erhalten, beträgt die Rücklaufquote 10%.

- Risiko : Geben Sie die erwartete Verlustrate ein. Wenn Sie beispielsweise 100 investieren und 10 verlieren, beträgt die Verlustrate 10%.

Optimales Investitionsverhältnis bedeutet die ideale Investitionsquote für das Kapital. Wenn sie beispielsweise 50 % beträgt, sollten Sie idealerweise jedes Mal 50 % Ihres Kapitals investieren. Andererseits bedeuten 100 % oder mehr, dass Sie hebelfinanzierte Investitionen tätigen.

Was ist das Kelly-Kriterium?

Das Kelly-Kriterium ist eine theoretische Formel zur Erzielung der besten Rendite bei wiederholter Geldanlage. Die Dimensionierung einer Investition nach dem Kelly-Kriterium kann theoretisch die besten Ergebnisse liefern.

Risiken

Das Kelly-Kriterium fordert eindeutig die Wahrscheinlichkeit und Höhe einer Rendite einer Investition. Bei realen Investitionen ist es jedoch unmöglich, dies vollständig vorherzusagen. Beim Kelly-Kriterium kann sogar eine kleine Änderung der Wahrscheinlichkeit die Größe einer Investition erheblich verändern. Daher sollten Sie eine Anlageentscheidung nicht ausschließlich auf der Grundlage des Kelly-Kriteriums treffen.

Die Nützlichkeit des Kelly-Kriteriums

Die Nützlichkeit des Kelly-Kriteriums besteht darin, dass es zeigt, dass je volatiler der Vermögenswert ist, in den Sie investieren, desto mehr sollten Sie ihn herunterskalieren. Selbst wenn Sie beispielsweise das gleiche Gewinn-/Verlustverhältnis haben, müssen Sie bei einer Investition in [Gewinn: +20%, Verlust: -10%] den Investitionsbetrag im Vergleich zu [Gewinn: +10%, Verlust: -5%] um die Hälfte reduzieren, um optimale Ergebnisse zu erzielen.

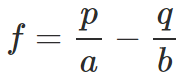

Kelly-Kriteriumsformel

- f : Optimales Investitionsverhältnis

- p : Gewinnrate

- q : Verlustrate (q = 1-p)

- a : Risiko

- b : Gewinn