Come usare

Calcolatore del criterio di Kelly è uno strumento per trovare la dimensione ottimale dell'investimento per i massimi rendimenti su investimenti ripetuti, quando si conoscono le probabilità e i rendimenti dell'investimento.

- Tasso di successo : Immettere la probabilità di ottenere un profitto dall'investimento.

- Profitto : Immettere il tasso di rendimento previsto. Ad esempio, se investi 100 e ottieni 10, il tasso di rendimento è del 10%.

- Rischio : Immettere il tasso di perdita previsto. Ad esempio, se investi 100 e ne perdi 10, il tasso di perdita è del 10%.

Dimensione ottimale dell'investimento si intende il rapporto di investimento ideale per il capitale. Ad esempio, se è del 50%, idealmente dovresti investire ogni volta il 50% del tuo capitale. D'altra parte, il 100% o più significa investimenti con leva finanziaria.

Qual è il criterio di Kelly?

Il criterio di Kelly è una formula teorica per ottenere il miglior rendimento quando si investe denaro ripetutamente. Dimensionare un investimento secondo il criterio di Kelly può teoricamente produrre i migliori risultati.

Rischi

Il criterio di Kelly richiede chiaramente la probabilità e l'entità di un ritorno su un investimento. Tuttavia, negli investimenti nel mondo reale, è impossibile prevederlo completamente. Nel criterio di Kelly, anche una piccola variazione di probabilità può modificare in modo significativo la dimensione di un investimento. Pertanto, non dovresti prendere una decisione di investimento basata esclusivamente sul criterio di Kelly.

L'utilità del criterio di Kelly

L'utilità del criterio di Kelly è che mostra che più volatile è un asset in cui investi, più dovresti diminuirlo. Ad esempio, anche se hai lo stesso rapporto profitti/perdite, se investi in [Vittoria: +20%, Perdita: -10%], devi ridurre della metà l'importo dell'investimento rispetto a [Vittoria: +10%, Perdita: -5%] per ottenere risultati ottimali.

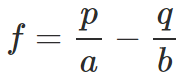

Formula del criterio di Kelly

- f : Dimensione ottimale dell'investimento

- p : Tasso di successo

- q : Tasso di perdita (q = 1-p)

- a : Rischio

- b : Profitto