Как использовать

Калькулятор критерия Келли — это инструмент для определения оптимального размера инвестиций для максимальной отдачи от повторных инвестиций, когда известны шансы и отдача от инвестиций.

- Процент выигрыша : Введите вероятность получения прибыли от ваших инвестиций.

- Прибыль : Введите ожидаемую норму прибыли. Например, если вы инвестируете 100 и получаете 10, доходность составит 10%.

- Риск : Введите ожидаемый уровень потерь. Например, если вы инвестируете 100 и теряете 10, уровень потерь составляет 10%.

Оптимальный коэффициент инвестиций означает идеальное соотношение инвестиций для капитала. Например, если это 50%, в идеале вы должны каждый раз вкладывать 50% своего капитала. С другой стороны, 100% и более означают инвестиции с использованием заемных средств.

Что такое критерий Келли?

Критерий Келли - это теоретическая формула для получения максимальной прибыли при многократном вложении денег. Определение размера ваших инвестиций по формуле Келли теоретически может дать наилучшие результаты.

Риски

Критерий Келли явно требует вероятности и величины возврата инвестиций. Однако в реальном инвестировании это невозможно полностью предсказать. Согласно критерию Келли, даже небольшое изменение вероятности может значительно изменить размер инвестиций. Поэтому вы не должны принимать инвестиционные решения, основываясь исключительно на критерии Келли.

Полезность критерия Келли

Полезность критерия Келли заключается в том, что он показывает, что чем более волатилен актив, в который вы инвестируете, тем больше вы должны его уменьшать. Например, даже если у вас одинаковое отношение прибыли к убытку, если вы инвестируете в [Победа: +20%, поражение: -10%], вам нужно уменьшить сумму инвестиций вдвое по сравнению с [Победа: +10%, поражение: -5%] для достижения оптимальных результатов.

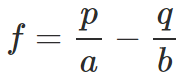

Выражение критерия Келли

- f : Оптимальный коэффициент инвестиций

- p : Процент выигрыша

- q : Процент проигрыша (q = 1-p)

- a : Риск

- b : Прибыль