Hoe te gebruiken

Kelly criterium berekenen is een hulpmiddel voor het vinden van de optimale investeringsomvang om de winst op herhaalde investeringen te maximaliseren.

- Winstpercentage : Voer de kans in om winst te maken met een investering.

- Winst : Voer de potentiële winst van een positieve uitkomst in. Als u bijvoorbeeld 100 investeert en 10 krijgt, is de winst 10%.

- Risico : Voer het potentiële verlies van een negatieve uitkomst in. Als u bijvoorbeeld 100 investeert en 10 verliest, is het verlies 10%.

Optimale investeringsomvang wordt bedoeld de ideale investeringsratio voor het vermogen. Als het bijvoorbeeld 50% is, zou u idealiter elke keer 50% van uw kapitaal moeten beleggen. Aan de andere kant betekent 100% of meer investeringen met een hefboomwerking.

Wat is het Kelly criterium?

Het Kelly criterium is een theoretische formule voor het behalen van het beste rendement bij herhaaldelijk beleggen van geld. Het dimensioneren van een investering volgens het Kelly criterium kan theoretisch de beste resultaten opleveren.

Risico's

Het Kelly-criterium vereist duidelijk de waarschijnlijkheid en omvang van een rendement op een investering. Bij beleggen in de echte wereld is het echter onmogelijk om dit volledig te voorspellen. In het Kelly-criterium kan zelfs een kleine verandering in waarschijnlijkheid de omvang van een investering aanzienlijk veranderen. Daarom moet u geen investeringsbeslissing nemen uitsluitend op basis van het Kelly criterium.

Het nut van het Kelly criterium

Het nut van het Kelly criterium is dat het laat zien dat hoe volatieler het actief waarin u belegt, hoe meer u het moet afbouwen. Zelfs als u bijvoorbeeld dezelfde winst-verliesverhouding heeft, moet u, als u investeert in [Win: +20%, Verlies: -10%], het investeringsbedrag met de helft verminderen in vergelijking met [Win: +10% , Verlies: -5%] om optimale resultaten te bereiken.

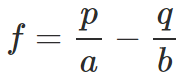

Kelly Criterium Formule

- f : Optimale investeringsomvang

- p : Winstpercentage

- q : Verliespercentage (q = 1-p)

- a : Risico

- b : Winst