Como usar

Calculadora de critério de Kelly é uma ferramenta para encontrar o tamanho ideal do investimento para retornos máximos em investimentos repetidos, quando conhecer as probabilidades e os retornos do investimento.

- Taxa de acerto : Insira a probabilidade de obter lucro com seu investimento.

- Ganho : Insira a taxa de retorno esperada. Por exemplo, se você investir 100 e receber 10, a taxa de retorno é de 10%.

- Risco : Insira a taxa de perda esperada. Por exemplo, se você investir 100 e perder 10, a taxa de perda será de 10%.

Proporção de investimento ideal significa o rácio de investimento ideal para o capital. Por exemplo, se for 50%, o ideal é investir 50% do seu capital de cada vez. Por outro lado, 100% ou mais significa investimentos alavancados.

Qual é o critério de Kelly?

O Critério de Kelly é uma fórmula teórica para obter o melhor retorno ao investir dinheiro repetidamente. O dimensionamento de um investimento de acordo com o Critério de Kelly pode teoricamente gerar os melhores resultados.

Riscos

O Critério Kelly exige claramente a probabilidade e a magnitude do retorno de um investimento. No entanto, no investimento do mundo real, é impossível prever isso completamente. No Critério Kelly, mesmo uma pequena mudança na probabilidade pode alterar significativamente o tamanho de um investimento. Portanto, você não deve tomar uma decisão de investimento com base apenas no Critério Kelly.

A utilidade do Critério de Kelly

A utilidade do critério Kelly é que ele mostra que quanto mais volátil o ativo em que você está investindo, mais você deve reduzi-lo. Por exemplo, mesmo que você tenha a mesma relação lucro/perda, se investir em [Vitória: +20%, Perda: -10%], precisará reduzir o valor do investimento pela metade em comparação com [Vitória: +10%, Perda: -5%] para obter resultados ideais.

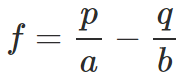

Fórmula de Critério de Kelly

- f : Proporção de investimento ideal

- p : Taxa de acerto

- q : Taxa de erro (q = 1-p)

- a : Risco

- b : Ganho