사용법

켈리 공식 계산기는 반복적인 투자에서 수익이 최대가 되는 최적의 투자 비율을 구하는 도구입니다.

- 승률 : 투자 자산에서 수익을 얻을 확률을 입력하세요.

- 승리 시 수익률 : 예상되는 수익률을 입력하세요. 예를 들어 100을 투자했을 때, 10을 얻으면 수익률은 10%입니다.

- 패배 시 손실률 : 예상되는 손실률을 입력하세요. 예를 들어 100을 투자했을 때, 10을 잃으면 손실률은 10%입니다.

최적 투자 비중은 내가 보유한 자본 대비 이상적인 투자 비율을 의미합니다. 예를 들어 50%라면, 매번 자본의 50%씩 투자하는 것이 이상적입니다. 반면 100% 이상은 레버리지 투자를 의미합니다.

켈리 공식이란?

켈리 공식은 반복적으로 금액을 투자할 때, 최고의 수익률을 얻기 위한 이론적인 공식입니다. 켈리 공식에 따라 투자 규모를 결정하는 것은 이론적으로 최대의 성과를 낼 수 있습니다.

위험성

켈리 공식은 투자 대상에서 수익을 거둘 확률과 그 크기를 명확하게 요구합니다. 그러나 현실의 투자에서는 이를 완벽하게 예측하는 것은 불가능합니다. 켈리 공식은 확률이 조금만 변동해도 투자 자산 규모가 크게 변화합니다. 따라서 켈리 공식에만 의존해서 투자를 결정해서는 안됩니다.

켈리 공식의 의의

켈리 공식은 투자하는 자산의 변동성이 커질수록 자산의 규모를 축소해야 함을 보여준다는 점에서 유용합니다. 예를 들어 같은 손익비를 가지고 있더라도, [승: +20%, 패: -10%]인 경우는, [승: +10%, 패: -5%]인 경우보다 투자 금액을 절반 줄여야 합니다.

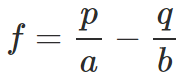

켈리 공식의 식

- f : 최적 투자 비중

- p : 승률

- q : 패율 (q = 1-p)

- a : 패배 시 손실률

- b : 승리 시 수익률