Comment utiliser

Calculatrice de critère de Kelly est un outil permettant de trouver la taille d'investissement optimale pour un retour maximum sur des investissements répétés, lorsque vous connaissez les probabilités et les retours sur investissement.

- Taux de réussite : Inscrire la probabilité de tirer un profit de votre investissement.

- Gain : Inscrire le taux de rendement attendu. Par exemple, si vous investissez 100 et que vous obtenez 10, le taux de retour est de 10%.

- Risque : Inscrire le taux de perte attendu. Par exemple, si vous investissez 100 et perdez 10, le taux de perte est de 10%.

Part d'investissement optimale, on entend le ratio d'investissement idéal pour le capital. Par exemple, s'il est de 50 %, idéalement, vous devriez investir 50 % de votre capital à chaque fois. D'autre part, 100% ou plus signifie des investissements à effet de levier.

Qu'est-ce que le critère de Kelly?

Le critère de Kelly est une formule théorique pour obtenir le meilleur rendement lors d'investissements répétés. Le dimensionnement d'un investissement selon le critère de Kelly peut théoriquement donner les meilleurs résultats.

Des risques

Le critère de Kelly exige clairement la probabilité et l'ampleur d'un retour sur investissement. Cependant, dans le monde réel de l'investissement, il est impossible de le prédire entièrement. Dans le critère de Kelly, même un petit changement de probabilité peut modifier considérablement la taille d'un investissement. Par conséquent, vous ne devez pas prendre une décision d'investissement basée uniquement sur le critère de Kelly.

L'utilité du critère de Kelly

L'utilité du critère de Kelly est qu'il montre que plus l'actif dans lequel vous investissez est volatil, plus vous devez le réduire. Par exemple, même si vous avez le même ratio profits/pertes, si vous investissez dans [Gain: +20%, Défaite: -10%], vous devez réduire de moitié le montant de l'investissement par rapport à [Gain: +10%, Défaite: -5%] pour obtenir des résultats optimaux.

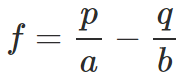

Formule du critère de Kelly

- f : Part d'investissement optimale

- p : Taux de réussite

- q : Taux d’échec (q = 1-p)

- a : Risque

- b : Gain