使用方法

ケリー基準シミュレーションは、投資資産の勝率と収益を知っているとき、繰り返し投資する場合に収益が最大になるように最適な投資比率を求めるためのツールです。

- 勝率 : 投資資産から収益を得る確率を入力してください。

- リワード : 予想される収益率を入力してください。たとえば、100を投資した場合、10を得ると、収益率は10%です。

- リスク : 予想される損失率を入力してください。たとえば、100を投資した場合、10を失った場合、損失率は10%です。

最適投資比率は保有している資本対比理想的な投資比率を意味します。 たとえば 50% であれば、毎回資本の 50% ずつ投資するのが理想です。 一方、100% 以上はレバレッジ投資を意味します。

ケリー基準とは?

ケリー基準は金額を投資する際に最高の収益率を得るための理論的公式です。 ケリー基準に基づいて投資規模を決めるのは、理論的には最大の成果を出すことができます。

危険性

ケリー基準は、投資対象から収益を上げる確率とそのサイズを明確に要求します。 しかし、現実の投資ではこれを完璧に予測することは不可能です。ケリー基準は確率の小さな変動でも最適の投資資産規模が大きく変化します。したがって、ケリー基準だけに依存して投資を決定してはいけません。

ケリー基準の意義

ケリー基準は、投資する資産のボラティリティが大きくなるほど資産の規模を縮小しなければならないことを示すという点で有用です。例えば、同じ損益比を持っていても、[勝利: +20%, 敗北: -10%]の場合は、[勝利: +10%, 敗北: -5%]の場合よりも投資金額を半減する必要があります。

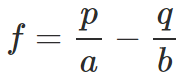

ケリー基準の公式

- f : 最適投資比率

- p : 勝率

- q : 敗北率 (q = 1-p)

- a : リスク

- b : リワード