Cách sử dụng

Máy tính công thức Kelly là một công cụ để tìm ra quy mô đầu tư tối ưu để có lợi nhuận tối đa cho các khoản đầu tư lặp lại, khi biết tỷ lệ cược và lợi tức đầu tư.

- Tỷ lệ thắng : Nhập xác suất thu được lợi nhuận từ đầu tư.

- Lợi nhuận : Nhập tỷ suất sinh lợi kỳ vọng. Ví dụ, nếu bạn đầu tư 100 và bạn nhận được 10, tỷ lệ sinh lời là 10%.

- Rủi ro : Nhập tỷ lệ thất thoát dự kiến. Ví dụ bạn đầu tư 100 mà lỗ 10 thì tỷ lệ lỗ là 10%.

Tỷ trọng đầu tư tối ưu có nghĩa là tỷ lệ đầu tư lý tưởng cho số vốn. Ví dụ, nếu là 50%, lý tưởng nhất là bạn nên đầu tư 50% số vốn của mình mỗi lần. Mặt khác, 100% trở lên có nghĩa là các khoản đầu tư có đòn bẩy.

Công thức Kelly là gì

Công thức Kelly là một công thức lý thuyết để thu được lợi tức tốt nhất khi đầu tư tiền nhiều lần. Xác định quy mô đầu tư của bạn theo công thức Kelly về mặt lý thuyết có thể mang lại kết quả tốt nhất.

Rủi ro

Công thức Kelly gọi một cách rõ ràng xác suất và độ lớn của lợi tức đầu tư. Tuy nhiên, trong thế giới thực đầu tư, không thể lường trước được điều này một cách đầy đủ. Công thức Kelly cho thấy rằng ngay cả một thay đổi nhỏ trong xác suất cũng có thể thay đổi đáng kể quy mô của một khoản đầu tư. Do đó, bạn không nên chỉ dựa vào công thức Kelly để đưa ra quyết định đầu tư.

Tính hữu dụng của công thức Kelly

Công thức Kelly rất hữu ích vì nó cho thấy rằng tài sản bạn đang đầu tư càng biến động thì tài sản đó càng biến động. Ví dụ, ngay cả khi bạn có cùng tỷ lệ lãi / lỗ, trong trường hợp [Chiến thắng: +20%, Thất bại: -10%], số tiền đầu tư nên giảm một nửa so với trường hợp [Chiến thắng: +10%, Thất bại: -5%].

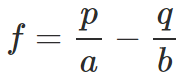

Phương trình của Công thức Kelly

- f : Tỷ trọng đầu tư tối ưu

- p : Tỷ lệ thắng

- q : Tỷ lệ thua (q = 1-p)

- a : Rủi ro

- b : Lợi nhuận